はじめに

税理士制度を考える上で避けて通ることができないのは、税理士試験の制度です。昨年から税理士試験の結果公表の方法等について、受験生自らネット上で署名を集め「せめて他士業に劣らないものにしてほしい」と運動を始めました。

私たち税理士の学問や理論は、納税者が現実に困難にぶつかっているとき、それを解決するために研究、発展させる必要があると考えます。未来の税理士が現行の税理士試験の根本的問題につながる批判を提起し、行動しているいま、税理士として応える責務があると考え、本稿を執筆いたしました。

なお、税理士試験制度には、特別試験等の問題点も存在しますが、分類的には税理士登録問題に属すると考え、本稿では一般試験に絞り検討を行います。 |

|

1、試験制度改悪と新人会・受験生の運動

税理士法改定に伴う税理士試験制度改革について、大きな反対運動が起きたのは、1964(昭和39)年前後でした。

これは、1964(昭39)年の日税連の「税理士法改正要望書」で試験制度の改悪が要望されたことが事の発端です。その変更内容は、受験科目に民事訴訟法を加え6科目とすること、全科目同時受験とし科目留保制度を廃止することでした。

この運動については、「改正項目の内、 の税理士試験を科目合格制から一括合格制とすることについては、税経新人会の会員事務所に勤務する職員を中心として反対する運動が起こり、『税経セミナー』の編集部の協力も得て、全国の受験生に知らせるとともに、国会請願や署名活動で運動を盛り上げた。このような税理士業界や受験生などの反対運動の中で、1965年6月1日に廃案となった1」と新人会のメンバーが中心になり拡がっていったようです。 の税理士試験を科目合格制から一括合格制とすることについては、税経新人会の会員事務所に勤務する職員を中心として反対する運動が起こり、『税経セミナー』の編集部の協力も得て、全国の受験生に知らせるとともに、国会請願や署名活動で運動を盛り上げた。このような税理士業界や受験生などの反対運動の中で、1965年6月1日に廃案となった1」と新人会のメンバーが中心になり拡がっていったようです。

税経新報1963年7月30日号(No30)には、受験者有志で「税理士試験受験者諸君に訴える」という題名の文章と請願書が2ページにわたり掲載されています。

請願書は、日税連会長、税理士調査会税理士制度特別部会部会長及び国税庁人事課税理士試験係長宛となっています。

この訴えでは、「吾々は現在今後の全生涯を賭けて税理士試験の勉強を日夜続けています。この最も頼もしい、そして新しい理想に燃えている吾々税理士受験者の今迄の努力の一切を水泡に帰し吾々の前途を閉してしまつてなんで日本税理士会の今後の発展がありましよう(原文ママ)」と訴えの正当性を述べています。そして、受験生に請願書を直ちに送付することを呼びかけています。

やはり大切なことは、受験生自身が「おかしいことはおかしいと声をあげた」ということであり、税理士とも連携して、改悪を食い止めたという実績をつくったことであると考えます。

その後、受験生から大きな声が上がったという話は聞いたことがありません。今回、新たに受験生が声を挙げ行動を始めています。これをきっかけに、税理士試験制度における問題点を理論的に整理していきたいと思います。 |

|

2、税理士試験制度はどのような視点から考えるべきか

(1)税理士のあるべき姿

税理士試験の税理士法(以下「法」とする。)第6条に定められています。

法第6条は「税理士試験は、税理士となるのに必要な学識及びその応用能力を有するかどうかを判定することを目的とし、次に定める科目について行う。」と規定しています。

ここで問われてくるのは、「税理士」をどのように捉え、定義するかという税理士法の本質的問題です。

北野弘久教授は、「我が国の現行の税理士制度は、周知のように昭和26年の税理士法(昭和26年法律237号)を基礎にしている。現行制度は、そのあるべき姿からいって多くの問題点を包蔵している。税理士制度のあり方をどのように考えるかという問題は、単に「税理士」という職業専門家の利害に関する問題ではない。私見によれば、税法学は窮極において納税者の人権を擁護することを目的とする学問である。あるべき税理士は、税務行政の補助機関的存在であったり或いは税務の代書人的存在であったり或いは単なる税務会計専門家であったりしてはいけない。あるべき税理士は言葉の真の意味で納税者の代理人〔租税の法律家・弁護士〕の制度としてとらえられねばならない。

このことを具体的にいえば、あるべき税理士は、プロフェッショナル(知的専門家)としての見識のうえにたって、かつ税法学の理論の示唆するところに従って、納税者の人権の擁護を行うことを使命とするものでなければならない。思うに租税法律関係は納税者と税務行政庁(公的権力機関)との間の関係である。税理士は、この関係の弱者である納税者を支援し、能うかぎり納税者の人権を擁護しなければならない職責をになう。それゆえ、税理士制度のあり方いかんは、納税者の人権が擁護されるかどうかの問題に帰着するといってよい。それは、とりもなおさず、この国の税務行政、租税裁判、および税制のあり方等にふかいかかわりあいをもつことを意味する。2」と述べています。この指摘は、今から40年以上前のものですが、日本国憲法に明記された人権擁護などの権利と税理士の関係を鋭く捉えたものであり、今日にも生きる税理士の本質的問題だと思います。

現在の税理士制度の国家の下請(補助)機関的存在として方向付けが強化されてきているのは、偶然ではありません。小泉内閣以来3、小さな政府  すなわち国家の役割を外交、国防に絞り込み、それ以外の国家機能を切り捨てていく を目指していることは明らかであり、その一端として税理士制度が組み込まれているように思われます。 すなわち国家の役割を外交、国防に絞り込み、それ以外の国家機能を切り捨てていく を目指していることは明らかであり、その一端として税理士制度が組み込まれているように思われます。

国税庁が税理士会の独立を認めず処分権を有し続けようとするのも、税理士会が能動的に下請機関的存在として行動する 例えば、納税の義務を過度に強調した「租税教育」や個人番号制度の普及に努めようとする のも、その一端であると考えます。

このように、残念ながら現在の税理士の姿は、「税務行政の補助機関的存在」であり、日本国憲法から導き出される「あるべき税理士の姿」から遠く離れているといえるでしょう。

この角度から税理士試験制度の全体像を捉えると、この「税務行政の補助機関的存在」としての税理士の位置づけが、国税庁の試験制度、受験生に対する姿勢と重なり合う気がしてなりません。

では、この現状の税理士制度の問題点と試験制度の問題点はどのように重なり合うのでしょうか。この視点から現行試験制度の抱える問題を検討していきたいと思います。 |

|

3、税理士試験の現状と問題点

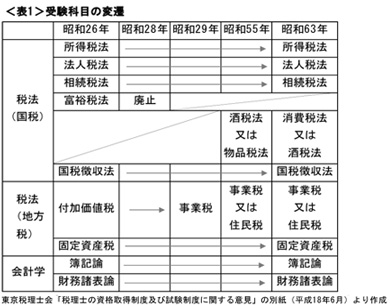

(1)試験科目の変遷

試験科目の変遷については、表1に記載の通りです。税理士法改正や試験制度の研究のなかで、試験科目の変更については、税理士会や青年税理士連盟からも、提案されてきました。

たとえば、東京税理士会では、18年5月の「税理士の資格取得制度及び試験制度に関する意見」では、「税務に関する司法インフラに対応する制度の構築が必要となるが、税理士制度は法務分野に対し専門家としての新たな取り組みが求められることは必至であり、今後は法律家の一翼を担う税理士の専門性が重要性を帯びてくると思料する。したがって現行の税法科目以外に、法律学科目(憲法・民法・企業法(商法、会社法)・民事訴訟法)を選択科目として1科目付加する必要がある。」と述べています。

試験科目の問題は、税理士試験制度の一つの主題として触れなければなりませんが、私は、本来、税理士登録、試験方法、試験科目、研修制度は一体として検討されなければならないと考えており、今回は、本稿の主題とも離れてしまうことから割愛いたします。

ただ、現在の税理士業界の状況を考えると、やはり、憲法、税理士法、国税通則法が試験科目にないことは、「あるべき税理士の姿」からは致命的な欠陥であるといえるでしょう4。

(2)最終合格率の問題点

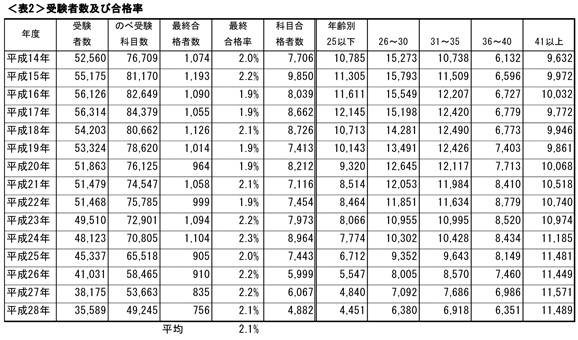

次に、近年の試験の受験者数、合格率などについて、全体の状況と科目別の状況を集計しました。

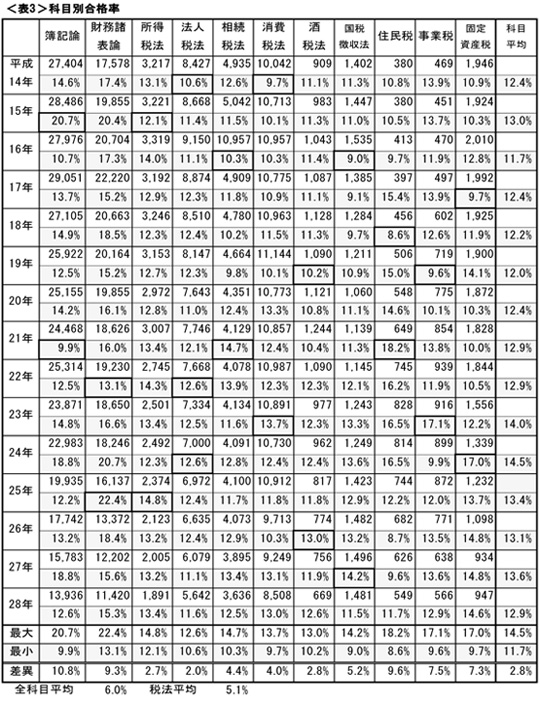

まず、<表3>科目別合格率を見て下さい。 会計科目においては、簿記論の最大合格率と最小合格率の差異は10.8%にものぼります。

税法科目は比較的安定していますが、最大合格率2.0%から9.6%近くまでの差異があるように、60点以上合格に忠実に採点され合格者を出しているように見えます。

しかし、問題は、<表2>「受験者数及び合格率」にある最終合格者数の合格率です。

受験者数が大きく変化しているにもかかわらず、5科目目の最終合格率は、1.9%〜 2.3%、その差異はわずか0.4%にすぎません。あまりにも不自然な差異です。

表3に示した科目合格者の同期間の科目合格者の平均合格率(表右下部分)は、11.7%〜 14.5%であり、その差異は、2.8%となっており、最終合格率の7倍の差異が生じています。また、科目合格者の合格率では、科目合格の平均差異が6.0%、税法平均でも5.1%の差異があります。

数字的には、4科目合格者の数が公表されていないことから、断定的なことは言えませんが、これらの数字から考えても、最終合格率が、15年間の間 土 0.4%しかないというのは極めて不自然です。15年間、受験者数も、科目受験者数も、科目合格率も違うにもかかわらず、です。したがって、最終合格率については、なんらかの基準に基づく恣意性が介入している可能性は大きいと判断せざるを得ません。

ここで問題となるのは、税理士試験の特徴では「最終合格者=科目合格者の一人」であるという事実です。つまり、最終合格率の調整にあわせ、5科目目の科目合格者を恣意的に調整しなければ、このような数字は生まれないということです。

これは大きな問題です。仮に、科目合格者として合格点に達していた受験生であっても、最終合格率の調整のため、科目不合格とされている可能性が数字上からは読み取れる、といことです。これは、5科目目で苦労された多くの合格者の実感とも共通しています。

半ば都市伝説として、受験生のなかで「官報合格は人数が調整されている」と語り継がれていましたが、このデータを分析すると、あながち的外れではない、逆にそれが裏付けられたといっても過言ではありません。

税理士試験の最終合格者が、「2% 土 0.2%」などという事実上の規定があるとしか考えられない数字といってよいでしょう。(以下次号)

(次号目次)

(3)税理士試験の法的規定

4、税理士試験における情報公開請求の現状

(1)平成17年裁決

(2)解答用紙開示請求と隣接士業の情報公開請求

おわりに |

|

- 第49回全国研分科会資料「税資理法の歴史と今後の課題」3頁

- 北野弘久『税理士制度の研究』133〜 134頁(税務経理協会、1976年)

- 安倍首相は、財政出動型の経済政策を採用しており、「小さな政府」論者とは断定できません。しかし、新自由主義の方向に舵取りをしていることは間違いなく、外交、防衛に力を入れ、福祉、教育を切り捨てる方向は合致しています。

- 税理士試験の科目については、本稿では紙幅の関係で割愛します。税経新報2017年2月号の粕谷会員が「税理士法の要請する研修制度と日税連等の研究受講義務化制度について」で研修制度について論じていますが、粕谷会員の指摘のように受験科目と研修制度のあり方は一体として捉える必要があると考えます。

|

|

| (もろおか・とおる) |