| (1) |

地方自治とは、「地方における政治と行政を、地域住民の意思に基づいて、国から独立した地方公共団体がその権限と責任において自主的に処理すること。国とは独立の法人格をもった地方公共団体を設けるという“ 団体自治” と、その事務の処理を住民の意思に基づいて行う“ 住民自治” の2つの要素からなる。」『法律学小辞典第5版』905頁. |

| (2) |

伊藤正巳 『憲法第3版』(弘文堂,1995年12月)598頁以下. |

| (3) |

伊藤『前掲書(2)』598頁. |

| (4) |

地方交付税法第6条にて、国税収入に対する配分割合が定められている。 |

| (5) |

法定税の中で税収の使途が限定されていないものを法定普通税と呼び、限定されているものを法定目的税という。 |

| (6) |

北野弘久『税法学原論〔第6版〕』(青林書房,2007年12月)105頁. |

| (7) |

読売新聞2003年8月23日 |

| (8) |

ここでは「JRA に対する個別法の問題」を指すものと思われる。 |

| (9) |

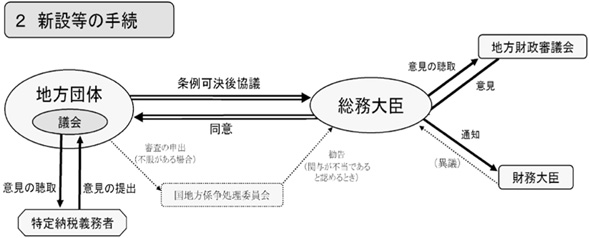

阿部泰隆「横浜市勝馬投票権発売税に対する総務大臣の不同意処分(1)『自治研究第85巻 第1号』2009年1月号,第一法規出版 27頁 |

| (10) |

地方制度調査会「地方分権時代の住民自治制度のあり方及び地方税財源の充実確保に関する答申」2000年10月25日 |

| (11) |

税制調査会「わが国税制の現状と課題ー 21世紀に向けた国民の参加と選択ー 2000年7月,63頁」 |

| (12) |

碓井光明「法定外税をめぐる諸問題(上)」『自治研究第77巻 第1號』24頁 |

| (13) |

例えば日本では「所得倍増計画」や「列島改造計画」がこれにあたる。アメリカでは「ニューディール政策」や「ニクソンショック」等がある |

| (14) |

阿部泰隆『前掲書(9)』37頁 |

| (15) |

北野教授も「法定外普通税の自治大臣許可は、法的には一種の行政の内部規律ないし訓示規定と解される」とし、許可制の違憲論を追認している。『前掲書(6)』361頁 |

| (16) |

岡村忠生『判例時報1791号』評論524号7頁

|

| (17) |

阿部泰隆『前掲書(9)』32頁 |

| (18) |

阿部泰隆「横浜市勝馬投票権発売税に対する総務大臣の不同意処分(2)」『自治研究 第2号』2009年1月号,第一法規出版 27頁 |

| (19) |

阿部泰隆『前掲書(18)』28頁 |

| (20) |

塩野宏『行政法III 第3版』2006年,有斐閣98頁 |

| (21) |

金子宏『租税法〔第19版〕』(弘文堂,2014年4月)85頁 |

| (22) |

直訳:ニューヨーク非居住者収入税 |

| (23) |

斉藤武史『新税ー法定外税ー』2003年11月,三重大学出版会 150頁 |

| (24) |

碓井光明「法定外税をめぐる問題(上)」,『自治研究77巻1號』28頁。 |

| (25) |

碓井光明「法定外税をめぐる諸問(下)」『自治研究第77巻 第2號』16頁 |

| (26) |

航空機燃料税の使途は空港整備等、揮発税や石油ガス税は道路整備にと環境対策には使われていない、いわゆる「懲罰的税金」となり得ていない |

| (27) |

広義には「公害税」と呼ぶこともある。 |

| (28) |

隠れた補助金として批判される。 |

| (29) |

外部効果の発生により私的費用と社会的費用の間に乖離が生ずることに着目し、それを埋めるために国家による課税と奨励金(補助金)の活用が望ましいとするもの。ただし、費用計測の困難性やその実行可能性の問題から、採用は見送られている(藤田香『環境税制改革の研究』(ミネルヴァ書房,2001年11月)31頁) |

| (30) |

環境経済・政策学会編『環境税』(東洋経済新報社,2004年12月)202頁. |

| (31) |

税務調査も行政調査に類型される。行政調査と言ってもその射程が広いことが伺える。 |

| (32) |

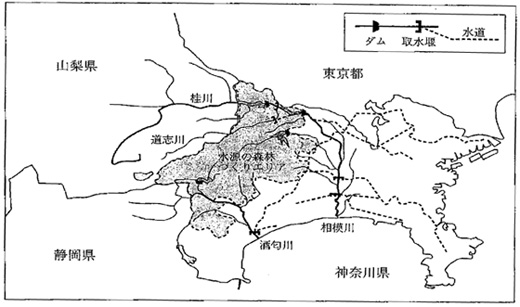

神奈川県は「水源環境を保全・再生するための個人県民税超過課税」として、平成19年から20年間個人住民税の均等割り及び所得割り(累進)に対して一定の上乗せを行なう課税を実施し、現在も適用されている。 |

| (33) |

財源の調達と課税により自然環境への負荷を下げることともに、税収を植生復元等に利用するという、いわゆる二重の効果のこと。 |