|

|

|

法人実効税率のごまかしと法人所得課税

政府税調答申、経団連提言を斬る |

| 埼玉会 菅 隆徳 |

日本経団連は07年9月18日「今後のわが国税制のあり方と平成20年度税制改正に関する提言」(以下「提言」という)を発表しました。この「提言」では、企業活動や資金移動のグローバル化が一層進展しているとして、国際的な整合性を踏まえた税制の確立、即ち法人実効税率の30%を目途にした引下げを要求しています。

また政府税制調査会は07年11月20日「抜本的な税制改革に向けた基本的考え方」というタイトルの答申(以下「答申」という)を発表しました。法人所得課税についてみてみると、「提言」に応えるかのように、企業の税負担面での国際的なイコールフッテイングを図るべきとして、法人実効税率のさらなる引き下げが求められているとしています。本稿では、ここで述べられている法人実効税率引き下げ要求のごまかしと「グローバル化」のもたらす意味、内容について、検討をくわえたいと思います。 |

「提言」は法人実効税率が40%台となっているのは、米国と日本のみであるとし、アジア諸国(発展途上国)の20%台の法人税率も引き合いに出しながら、その引き下げを求めています。また「答申」も税率引き下げが「法人課税の国際的動向に照らして必要」としています。法人の実効税率というのは、法人の上げた利益に対して課せられる、法人税、法人住民税、法人事業税の、いわゆる法人3税の割合のことを言います。通常は40.69%になります。政府税調の資料によれば、2007年7月現在の各国の実効税率は図 のようになっています。 のようになっています。

日本は、アメリカ、ドイツとほぼ同水準、フランス、イギリスよりは高い実効税率となっています。日本の実効税率をあと10%下げろというのが、日本経団連などの要望です。約5兆円の減税になります。日本の法人実効税率は本当に高すぎるのでしょうか。 |

(図)

実効税率の国際比較

| 国 名 |

実効税率 |

| 日 本 |

40.69% |

| アメリカ |

40.75% |

| ドイツ |

38.65% |

| フランス |

33.33% |

| イギリス |

30.00% |

(税制調査会資料 平19.10.12企画16-2)

|

| (1)表面税率だけでは比較できない |

| 図の各国の税率は、表面的な法定税率を単純に計算したものです。しかし、国によって課税ベース(課税の対象となる利益の範囲)の違いがありますし、租税特別措置による減税なども異なりますから、企業の税負担は、単純な表面税率の比較ではわからないのです。企業の実質の税負担を解明しなければならないのです。 |

|

| (2)実際の日本の大企業の実効税率は30% |

そこで日本の大企業の実際の税負担を、企業が公表している有価証券報告書から計算してみると、日本の大企業の場合、経常利益上位100社平均で30.7%であることがわかりました(図 、垣内亮「大企業には減税ばらまき庶民には増税」前衛07年2月号、平成18年3月期)。 、垣内亮「大企業には減税ばらまき庶民には増税」前衛07年2月号、平成18年3月期)。 |

(図)

(資料11)大企業の実際の実効税率

(単位 : 100万円、%)

| 企業名 |

税引前

当期利益 |

法人税等 |

実効

税率 |

| 上位100社の合計 |

11,843,891 |

3,632,943 |

30.7 |

| 持ち株会社等を除く87社の合計 |

10,050,950 |

3,129,433 |

31.1 |

| 納税額マイナス企業も除く79社 |

9,790,511 |

3,192,706 |

32.6 |

| (79社のうちの主な企業のデータ) |

トヨタ自動車

NTTドコモ

日産自動車

本田技研工業

キャノン

新日本製鐵

JFEホールディングス(連結)

武田薬品工業

三菱商事

新日本石油

日本たばこ産業

KDDI

デンソー

住友金属工業

東日本旅客鉄道

三井物産

オリックス

住友商事

東海旅客鉄道

アステラス製薬 |

1,104,781

525,742

279,610

405,525

439,754

402,034

509,261

402,872

201,806

99,423

200,443

152,524

184,560

187,792

221,388

112,194

55,509

51,645

192,256

147,640 |

354,100

77,000

80,130

94,409

146,981

166,600

179,791

193,486

16,343

22,000

29,198

51,833

65,580

73,000

104,857

10,426

25,538

10,500

91,888

50,240 |

32.1

14.6

28.7

23.3

33.4

41.4

35.3

48.0

8.1

22.1

14.6

34.0

35.5

38.9

47.4

9.3

46.0

20.3

47.8

34.0 |

- 日経新聞ホームページの「銘柄ランキング」掲載の経常利益上位100社を対象に試算

- 単体決算(連結納税の企業は連結決算)の「税引前当期利益」

- 「87社」は、持ち株会社と電力・ガス会社(法定実効税率が異なる)を除いた

- 「79社」は、過去の累積欠損などの関係で税額がマイナス(還付)の企業も除いた

|

表面税率で計算すると40.69%の実効税率が、大企業は様々な優遇税制による減税で、10%も下がっているのです。これが大企業の実質税負担なのです。トヨタは32.1%、日産は28.7%、ホンダは23.3%となっています。大企業の税負担が実際は30%だということについて、日本経団連の経済第二本部長の阿部泰久氏は次のように述べています。

「実は日本で本当に国際的に活躍している大企業の実際の税負担率は、実効税率=表面税率ほど高くはありません。それには2つの要因があって、一つ目は政策減税の効果がかなり効いており、研究開発減税だけでも相当な影響があります。その他もろもろの租税特別措置を合わせると、例えば製造業の場合、実際の税負担率はおそらく30%台前半になります。もう一つは、国際展開している企業は、税金の低い国でかなりの事業活動を行なっていますから、全世界所得に対する実効税率はそれほど高くない。・・・今ただちに法人実効税率を下げなければならないという理屈はあまりないわけです。国際的な水準に合わせることが必要といっているけれども、それほど切羽詰った話ではないと思っています」(「国際税制研究」NO.18清文社、座談会「抜本的税制改革の諸課題」)。多国籍企業として展開している日本の大企業の実情を的確に発言していると思います。 |

|

| (3)なぜそんなに低いのか |

なぜそんなに低くなってしまうのか、筆者が、トヨタ、ホンダ、三菱商事、三井物産の4社につき、公表された有価証券報告書にもとづいて解明したのが図 です(平成19年3月期)。 です(平成19年3月期)。 |

(図)

多国籍企業の実効税率とその低下要因

| |

トヨタ |

ホンダ |

三菱商事 |

三井物産 |

| 法定実効税率 |

39.9% |

40.1% |

41% |

41% |

| 実際の実効税率 |

30.5% |

32.1% |

20.1% |

11.4% |

| 差異 |

△9.4% |

△8.0% |

△20.9% |

△29.6% |

低下要因(主なもの)

試験研究費税額控除

外国税額控除

受取配当益金不参入

|

4.9%

(76,204百万)

4.3%

(66,873百万)

1.6%

(24,883百万) |

10.0%

(24,138百万)

18.9%

(45,621百万)

1.3%

(3,137百万) |

-

9.8%

(39,926百万)

6.9%

(28,111百万) |

-

13.4%

(21,435百万)

6.5%

(10,397百万) |

| 合 計 |

10.8%

(167,960百万) |

30.2%

(72,897百万) |

16.7%

(68,038百万) |

19.9%

(31,833百万) |

| (注) |

各社の平成19年3月期の有価証券報告書より菅隆徳が試算。

低下要因の低下率(%)の下の( )内は減税金額(推定)

低下要因の%が差異の%を上回っている場合には、決算上損金経理されたもののうち減価償却超過額等の法人税の申告上加算される項目があると推定されます。

ホンダの場合には、製品保証引当金加算額55,139百万、減価償却限度超過額37,413百万、退職給付引当金損金算入限度超過額27,988百万などの巨額な加算金額の記載があります。 |

これによると各社の実際の実効税率は、トヨタ30.5%、ホンダ32.1%、三菱商事20.1%、三井物産11.4%と表面税率で計算した実効税率よりも大幅に下がっています。

おもな低下要因は次の3つです。

試験研究費税額控除

その期に支出した研究開発費の金額の8〜10%を法人税額から控除できるなどの制度(法人税額の20%までを限度とする)。この制度によりトヨタは07年3月期に762億4百万円の減税になっているのです。

外国税額控除

外国で払った税金を日本の決算申告時に控除できるという制度、自分が支払っていない税金も控除できてしまう間接外国税額控除やみなし外国税額控除も含まれており、大変不公平な大企業優遇税制です。三菱商事は07年3月期に399億26百万円の減税になっています。

受取配当益金不算入

法人は個人株主の集合体(これを「法人擬制説」といいます)という実態と違った前提で減税になっているものです。三菱商事は07年3月期に281億11百万円の減税になりました(注)。 |

|

| (4)費用でないものを費用に |

| 実効税率の計算は、その大企業の決算書の税引前利益を分母に、実際の納税金額である「法人税住民税事業税」を分子にして計算します。その結果大企業の実際の税負担は表面税率を大幅に下回る税負担になっていることがわかりました。ところが大企業の場合、税引前当期利益の計算前に、費用にできないものを費用にして利益を減らす減税を、租税特別措置などを使ってやっているのです。不公平な税制をただす会の試算によれば、こうした各種引当金、準備金による減税額は1兆6997億円と計算されています(荒川俊之「不公平税制による増収試算」会報「公平税制」第268号)。 |

|

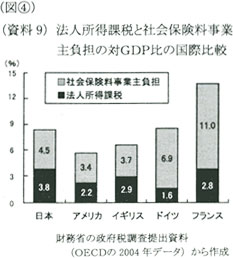

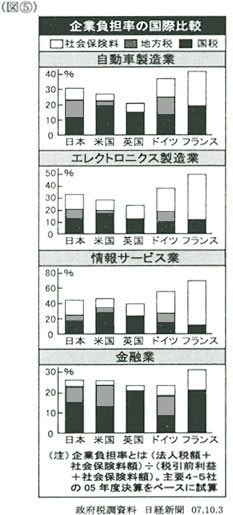

| (5)企業負担は社会保険料負担もあわせて考える |

|

企業の税負担の国際比較を行なう場合には、一種の目的税と考えられる社会保険料の企業負担もあわせて考えるべきです(図 参照、垣内亮氏作成)。政府税調も同じ考えから委託研究(注)を行い、結果を発表しました(図 参照、垣内亮氏作成)。政府税調も同じ考えから委託研究(注)を行い、結果を発表しました(図 参照)。 参照)。

この結果を見ると、日本の企業の負担率は、アメリカ、イギリスよりは高いが、ドイツ、フランスよりは低いことがわかります。日本の実効税率は世界一高いから、10%引き下げろといっていた財界の要望の理不尽さがわかります。政府税調もこの結果を受けて、「わが国の企業負担は現状では国際的に見て必ずしも高い水準にはないという結果を得た」と言っています。

ところが、その後に続けて「法人実効税率の引き下げについては当調査会の議論において、法人課税の国際的動向に照らして、必要であるとの意見が多かった」と言っています。その論理は、事実を無視した財界迎合、支離滅裂といえましょう(「答申」18頁)。

経団連の御手洗会長は法人実効税率引き下げの財源を問われて、「(消費税を)11年までに2%、15年までに3%ぐらいあげると(御手洗ビジョンに)明確に書いてある」(07年2月26日の記者会見)と述べていますが、消費税増税を法人税減税の財源にという財界の本音を思わず語ってしまったものです。

「日本の法人の実効税率は高すぎる」というのは、結局、財界が大企業の税負担を引き下げる、その分を庶民増税の消費税増税へ押し付けるための、ごまかしの口実だったのです(注)。 |

|

| (注) |

平成19年6月15日、東京証券取引所他4証券取引所が連名で発表した「平成18年度株式分布状況調査の調査結果について」によれば、平成18年度の個人株主の株式保有比率はわずか18.1%です。残りの80%以上は法人が所有しています。個人株主の保有比率が20%程度であることは、昭和60年以降20年以上も続いており、法人が個人株主の集合体であるという実態は、上場会社については、現在の日本では全く実態がありません。従ってこの「法人擬制説」を根拠にした受取配当益金不算入制度は、不公平税制、大企業優遇税制として、廃止されなければなりません。 |

|

| (注) |

政府税調の資料によれば、財務省の委託によりKPMG税理士法人が試算したものです。日本の売上上位4から5社の2005年度財務諸表をベースとして、各国の税制(国税、地方税)、社会保険料制度を一定の前提の下で適用し、各国における企業の負担額を計算しています。 |

|

| (注) |

日本経団連「活力と魅力溢れる日本をめざして」(奥田ビジョン03年1月)の中で、奥田氏は社会保険料の事業主負担について次のように述べています。「サラリーマンの社会保険料(特に厚生年金、健康保険、介護保険、雇用保険)は、本人と事業主とのマッチング拠出が前提となっている。これは本来、個人が全額負担するところを事業主が肩代わりするものであり、長期雇用がほとんどすべてであった時代には効率的に機能していた。・・・雇用の多様化がすすむなかで、働き方によって負担の仕方が変ることは、個人の選択を歪めかねない。したがって、今後は個人の働き方に中立的な保険料賦課方式とすることが望ましい。たとえば、企業の従業員についても、自営業者と同様、保険料を全額本人が負担する方法に改めることが考えられる。」即ち、図の社会保険料負担をゼロにしようというわけです。「要望」で日本経団連は法人地方税の廃止も要求しています。あわせて、法人実効税率世界最低をめざすものです。 |

|

|