| > 書籍紹介 『税が拡げる格差と貧困』 |

| 特別会計の問題点と財政投融資特別会計の概要 |

| 神戸会 國岡 清 |

| 1 なぜ減らない特別会計・勘定! (1)特別会計の問題点 (2)特別会計見直しに抵抗する官僚体制 |

(注)各特別会計内に勘定がない場合は、特別会計=勘定数1と数えている。 |

翌2008年度には財政融資資金と産業投資を統合して財政投融資に、道路整備・治水・港湾整備・空港整備・都市開発資金融通の5つを統合して社会資本整備事業に、自動車損害賠償保障事業と自動車検査登録を統合して自動車安全にされ、この2年度で10特別会計が縮減され、21の特別会計が残った。2009年の政権交代後「事業仕分け」が実施され、すべての特別会計が対象とされた。2011年度までに17特別会計に削減されたが、2012年度に東日本大震災復興特別会計が設置され、2015年度末で14会計と34勘定を数えている。 |

|

|

(3)2016年度の一般会計歳出総額96.7兆円はよく報じられているが、もう一つ別勘定の特別会計の予算規模は余り報じられていない。財務省資料によれば特別会計の歳出総額は403.9兆円で一般会計の約4倍超の規模になる。これだけでは予算の真の姿が捉えにくい。 一般会計から特別会計への繰入れが53.6兆円あり、特別会計の総額403.9兆円には会計間と勘定間のやりとり93.3兆円、国債の借換え109.1兆円という二重計算を排除すれば特別会計の歳出純計額は201.5兆円になる。これらを加減算すると2016年度の一般会計と特別会計の合計歳出純計額は244.6兆円(96.7- 53.6+ 403.9- 93.3- 109.1)となる。 |

|

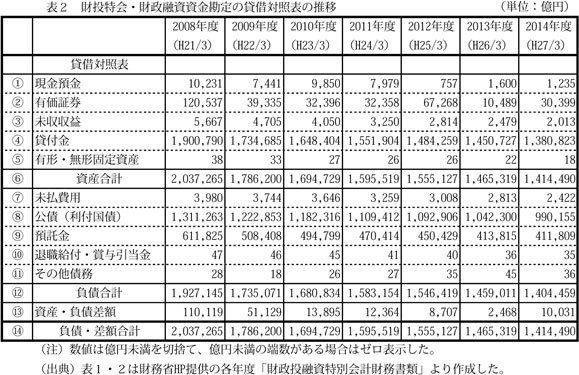

| 2 150兆円超の資金を動かす財政投融資特別会計(以下、財投特会と略す) (1)融資勘定は財投特会が新たな債券(正式には「財投特会国債」と表記、略称「財投債」)を発行(表2

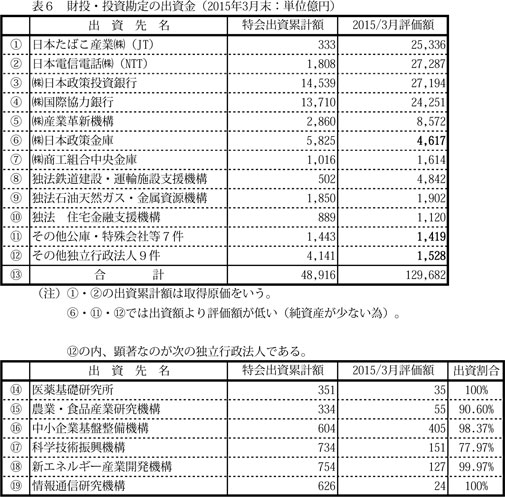

(2)投資勘定は、日本たばこ産業(株)(JT)、日本電信電話(株)(NTT)、(株)日本政策投資銀行、(株)産業革新機構などの株式配当金や(株)国際協力銀行(JBIC)の国庫納付金などを原資として、特殊法人・独立行政法人に対する出資金(保有株式)、政府系金融機関などに投融資している(表5

|

| 3 財投債(国債)は国の債務とみなされない国債 |

| 4 財投改革以後の財政投融資 (1)財投改革以前の不良債権を一般会計で処理した事例 つまり、「一般会計に付け替え、見合いの国債を発行し、国民の将来の税負担とした」と当時の中川大蔵省理財局長が語っている。この結果、橋本内閣時代の1997(平9)年度末の国債残高258兆円が、小渕内閣の景気対策もあるが2000(平12)年度末で364兆円に達した。3年で100兆円以上も膨らんだことになる。中身は景気対策だけでなく、旧国鉄債務などの過去の不良債権も潜り込ませていたのである。 (2)財投改革以後、資金調達方法が変化したので資金規模が縮小し、財投機関は縮小均衡的な方向に向かわざるを得なかった。財政投融資額(当初計画ベース)は、1990年代半ばのピーク時に50兆円規模まで拡大したが、小泉内閣(2001年4月〜 06年9月)時代、資金入口としての郵便貯金業務の民営化、資金出口としての特殊法人等の再編や改革、民営化などが推進され、財投規模が急減した。2014年度の財投規模は約16兆円に縮小している。 (3)財投資金は特殊法人や認可法人への官僚天下りとつながる また、名目上の廃止はもっと多い。住宅・都市整備公団が99年、年金福祉事業団が2001年にそれぞれ廃止され、都市基盤整備公団と年金資金運用基金が事業を継承し、これらの職員も横滑りしている。認可法人は2000年6月時点で84あった(日本銀行、全国各地の信用保証協会、土地開発公社、地方住宅公社、地方道路公社、公務員共済組合など)。 |

(くにおか・きよし) |

| ▲上に戻る |