| > マイナス金利政策とアベノミクスの暴走 |

| 軽減税率財源に外為特会の活用? (外為特会は打ち出の小槌だけではない) |

| 神戸会 國岡 清 |

| 1 外国為替資金特別会計(以下、外為特会と略す)とは

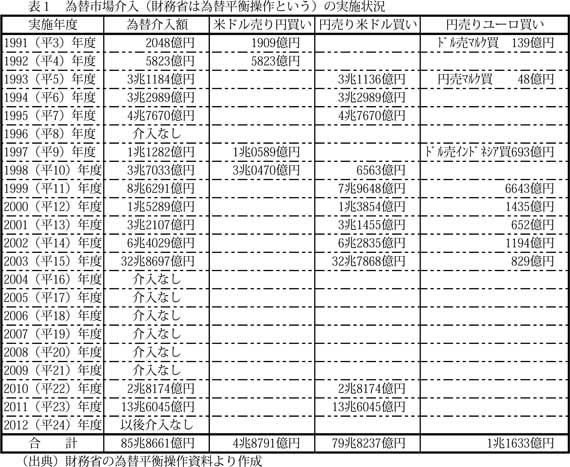

また2010・11年度の民主党政権では16.4兆円の大規模介入の実績があるが、以後日本では表面的には為替市場の介入(財務省の用語で外国為替平衡操作という)が行われた(財務大臣が決定し、日銀がその実務を取り扱う)という報告がない。外為特会の本来の役割である為替介入機能がほぼ停止しているにもかかわらず、外貨準備高は肥大化の一途をたどっている。これだけの膨大な資金を別途に保有する必要性があるのか?と疑念が出てくる。 |

| 2 必要な外貨準備高はどのくらいか 日本の外貨準備高はアメリカやイギリスと比較しても、せいぜい20兆円もあれば十分であろう。だとすれば100兆円以上は政府短期証券という日本国債を償還することができ、それだけ日本の負債が縮小できるのである。日本の財政状態が悪いと宣伝している時に、このような巨額な外貨準備高を保持する必要はない。早期に外為特会の規模を大幅に縮小して日本政府の借金を減らすべきである。 |

| 3 外為特会の膨大な資金規模は米国債購入が原因である

何故、これだけの膨大な資金を準備する必要性があったか?一般会計から直接、米国に資金提供すれば日本の独立性が問われるが、特別会計という隠れ会計から米国を支えるために米国債及び米国政府機関債への投資と称して資金提供をするいびつな「日本政府のパートナーシップ姿勢」にある。外貨証券といえば聞こえがよいが、この米国債は一旦購入すれば引き出せず、市場で換金できないという台帳方式の投資額であり、2014年度決算における米国債への投資額が102.5兆円余り(同 特に、「調査し、規制しあるいは禁止する」項目中には「すべての外国為替取引」、「通貨、有価証券の輸出入」の項目が入っている。このような状態では、日本が米国債(あるいはドル)を売ろうとすれば、IEEPA により禁止されてしまい、売り捌けない状態に陥ることが予測される(参考:1993年7月7日日経新聞コラム「大機小機(経済原爆)」。 乱暴な計算であるが、1997年の残高の半分の価値が失われたとすれば、政府と民間合わせて110兆円の損失である。政府日銀が米国債を買う原資は日本国民の税金であり、銀行・生保が買う原資は日本国民の預貯金や生保に払った金であり、日本国民が間接的に買わされているものである。どちらにしてもドル安は日本の損失=アメリカの利益であり、日本がアメリカに納めた上納金?である。日本国民の大多数がアメリカに上納金を支払うことを了解した覚えがないのである。 森田氏がチェイニー副大統領のスタッフに「小泉はある時払いの催促なしでいいよ」と言ったのかと聞いたところ、「アメリカにはそんな曖昧な表現はありません」「ブッシュの報告は、いただいたとアメリカは理解している」と答えたというのである。さらに、森田氏が「アメリカがただ奪うだけではひどすぎる」と言うと、彼(スタッフ)は「ブッシュは小泉に、小泉が一番欲しいものを与えている」という返事が返ってきたそうである。それは「小泉さんにはブッシュは日本の政治史上最も偉大なるリーダーだという褒め言葉を与えている。ブッシュは歯の浮くようなお世辞を小泉に言い続けてきたのは400兆の金をくれたことに対するお礼」と言ったそうです。この発言のやりとりで「400兆の金」という表現がでている。戦後アメリカに貢いだ総額を指しているのだろうか。ドルではなく、400兆円と解すれば日本の国債残高の半分近くという驚愕の数値になる。このような独断は許されるものではない。 |

| 4 外為特会の剰余金(積立金)が22.6兆円まで積み上がっている(2014年3月末現在) 積み立てていても使われた実績がないということは「なくても困らない」ということである。今回活用が浮上したこの積立金は、何も軽減税率の財源不足に限定する必要はなく、この22兆円余りの休眠資金をそっくり現下の経済・雇用危機や年金、医療、介護、子育て、教育などの財源として活用を検討するのが妥当策といえる。 |

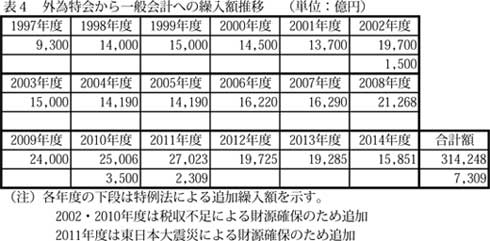

| 5 外為特会の剰余金が一般会計へ繰入られてきた しかし、人事院勧告実施の公務員給与の上積み約4千億円、国民健保等の一部地方負担増、災害復旧事業費追加、為替レート変動の歳出増、税収不足7千億など約1兆6700億円の財源不足が見込まれ、法人税延納、貸倒引当金縮減による実質増税、地方交付税交付金の減額留保、補助金の削減策等がとられ、その財源対策の一環として外為特会から一般会計繰入が2千億円行われた。その後も緊縮予算が組まれたが、1983年度も外為特会から一般会計に4600億円が繰入れられた。 それ以降、外為特会で生じた決算剰余金は、ほぼ毎年のように「予算で定めるところにより」一般会計に繰り入れられる状況が続いている。1982年度から2012年度までの31年間の一般会計繰入額の総額は、32.5兆円に達している。とりわけ2012年度までの10年間では19.2兆円と恒常化している。更に、税収不足等を理由として特例法に基づき別途に一般会計へ繰入がなされている。 2010年度3500億円、2011年度東日本大震災に対処のため2309億円である。0.05% 以下の安い支払金利で日銀に引き受けさせる調達資金を米国債や長期国債10年ものの金利率2.5〜 3% 程度という比較的高水準で運用するために年間2~ 3兆円の運用収益が見込める状態にある。このように外為特会の運用収益をアテにして一般会計予算の編成をする体制が常態化しているので、外為特会を縮減することができない状態になっている。 |

| 6 外為特会は、湾岸戦争時の「湾岸平和基金」の資金拠出にも活用?された 更に90億ドル支援時の円安進行で5億ドルを追加して合計135億ドル(1ドル= 134.70円として1兆8184億円)が米国に支払われた。この拠出金を日本政府は赤字国債や酒・たばこ税、消費税等の増税で賄ったが、最終的にはいずれも日本国民が負担を強いられたものである。 |

| 7 外為特会の資産にはIMF(国際通貨基金)に対する貸付金や出資金が計上されている。 この時約束した融資は、日本が購入してきた米国債を原資としてIMFに振替貸付を行うものであったが、この決定は米国債が担保として使われて流動し始めることを意味する重大な決定であった。つまり、日本の帳簿上は米国債への投資がIMF への貸付に変わるだけだが、IMF はその数字を根拠に資金を各国に融資することになり、米国債が流動性を持つ可能性が生じ、世界経済に重大な衝撃を与えた。 その後、中川氏は自宅で変死した。また中川氏を絶賛したフランスの次期大統領と言われていたストロス・カーン氏もニューヨーク滞在中にメイド強姦容疑で逮捕起訴された。その後被害者が証言を撤回したが同氏はIMF 専務理事を辞任し、フランス大統領選への出馬も取りやめることになったというきな臭い話がある。 |

| 8 外為特会の貸付先に(株)国際協力銀行(以下、JBIC という)が上がっている 外為特会から2009年3月に50億ドル(約4850億円)の外貨資金の貸付けが実行されるやいなや、即座に対応したのがトヨタ自動車の100%子会社トヨタファイナンシャルサービス(株)からの2000億円の融資要請である。民間企業向けに対応する金融機関は日本政策投資銀行(以下、政投銀)であるが、何故か旧JBIC を通したルートをわざわざ設け、その存在を維持しようとした。外貨借入れや貸付けであれば政投銀も日本政策金融公庫(以下、日本公庫)もできたのであるが、当時の日本公庫の一部門である旧JBIC を独立させる実績づくり工作である。 当然、外為特会からの融資枠が増え、海外展開に必要な資金をJBIC が低利で借入れて大商社や大企業向けに貸付けたから外為特会の貸付金残高が膨大になったのである。これらの融資拡大には、過去にも経験したJBIC 出身者の天下りという見返りも期待されているのであろう(過去の事例は後述を参照)。 日本公庫は旧国民生活金融公庫、旧農林漁業金融公庫、旧中小企業金融公庫の3機関を統合した特殊会社である。国際協力銀行は旧国際協力銀行のうち国際金融部門が日本公庫に、海外経済協力部門は独立行政法人国際協力機構(JICA)にそれぞれ統合されたが、国際協力銀行は日本公庫の国際金融部門としてその名称を残し、旧輸出入銀行業務を行う金融機関として日本公庫の中にありながら、独立して銀行を名乗り、組織も業務も資金調達も統合前の状態を貫く歪んだ状況下(日本公庫という一つ屋根に2つ部屋の存在)にあった。 民営化議論の当時、旧JBIC は経営責任者以下取締役が財務省出身者で占められて、旧JBIC の国際金融業務部門(輸銀)であり、財務省が既得権益の維持・拡大を目指して組織解体に最も激しく抵抗したのである。当時の旧JBIC の経営責任者は、日本公庫の副総裁(旧大蔵省出身者・元事務次官候補)の渡辺博史氏である。 2011(平23)年5月株式会社国際協力銀行法が公布・施行され、翌2012年4月1日に日本公庫から分離して正式にJBICが発足した。初代代表取締役総裁が元経団連会長の奥田氏(トヨタ自動車社長・会長歴任)、代取副総裁が先の渡辺博史氏、代取専務に星氏(日本輸銀出身)、日本輸銀出身者の取締役と常勤監査役の各1名、社外取締役が旧住友銀行常務であった。2014年から代取総裁が渡辺氏に交代し、総裁・副総裁・専務の三役は元財務省OB が独占する人事となり、現在に至っている。 同社はイランの石油公社の子会社に対して旧JBIC 等から調達した資金を融資する役割を担った会社である。同社は低利の資金を調達し、金利を上乗せしてイラン側に貸し付けて利ざやを稼いでいた(同社の2003年の利益6億800万円、2004年は利益5億7600万円)のである。しかも低利融資だけでなく、旧JBIC から代表権を持つ取締役1名、取締役・監査役各1名が旧JBIC のOB として送り込まれている。 つまり、商社が企業を作り、そこに融資を行う。見返りにOB を送り込む関係が成立していた。同じような例が、丸紅・三井物産により設立された天然ガス開発を目的とするカタールの会社には融資残高が約930億円あり(2002年度)、取締役・監査役各1名が旧JBIC 出身。伊藤忠・三菱商事等の商社によるブラジルの油田開発目的で設立された投資会社には融資残高が約620億円、旧JBICの大阪支店長が取締役に就任した。こうした旧JBIC 関連企業の全貌が「天下り40社リスト」と題して詳細に報じられた(2005年11月24日発売の週刊文春)。 資源開発以外にも、トヨタ自動車が50%出資してチェコにプジョー、シトロエンとともに設立したTPCA社、トヨタ系部品会社デンソーチェコにも2004年3月時点で411億円ほどを融資している。その他にも旧JBIC は天安門事件など民主化問題で日本の外務省がODA の停止などに取り組んでいる際に大蔵省直轄の対中資金をどんどん供与し、2000年までに中国に3兆3000億円の融資が実行されていた。中国側は日本の縦割り行政の矛盾をついている(以上の旧JBIC 時代の事例は草野厚慶應義塾大名誉教授の「解体、国際協力銀行の政治学」東洋経済新報社発行より紹介)。 |

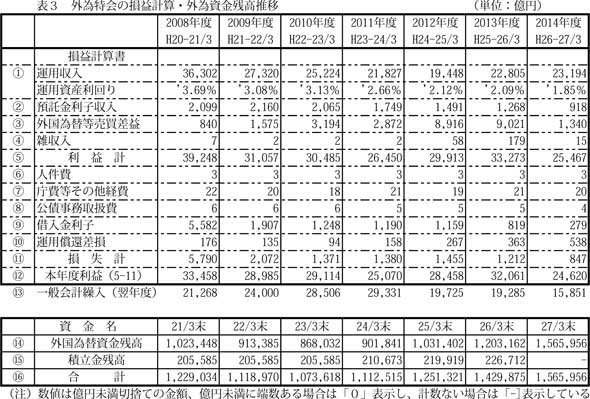

| 9 外為特会の損益構造

この利益を積立金として計上し、その資金を財投特会で長期間運用することで更に金利収入が得られるのである。この財源に財務省主計局が目を付けて、1982年度から一般会計に予算計上されて繰入られている。1998年以降では毎年度1〜3兆円近くまで繰入額を増額している(表4参照)が、外為特会の運用資金残高は100兆円以上あり、2014年度末では156兆円に積み上がっている(表3下段の各年度末残高参照)。

(次回(6月号)に続く) |

(くにおか・きよし) |

| ▲上に戻る |